Tømmerprisene fortsatt gode, selv om toppen er passert

Et krevende konjunkturbilde i bygg og anlegg preger virkesmarkedene våren 2026. Samtidig bidrar råvareknapphet til at prisene holder seg bedre enn man kunne forvente.

Virkesmarkedene preges våren 2026 av et krevende konjunkturbilde, særlig innen bygg- og anleggsaktivitet, samtidig som markedet påvirkes av strukturell råvareknapphet på trevirke. Fortsatt bortfall av russisk virke, skjerpede miljøkrav og økt industriell kapasitet bidrar til at prisnivåene for både sagtømmer og massevirke holder seg bedre enn etterspørselssituasjonen isolert sett skulle tilsi. Samlet sett gir dette et marked som fremstår mer balansert enn forventet, og hvor muligheter oppstår for aktører som evner å tilpasse seg.

Hjemmemarkedet – et relativt robust virkesmarked

Sagtømmer gran og furu

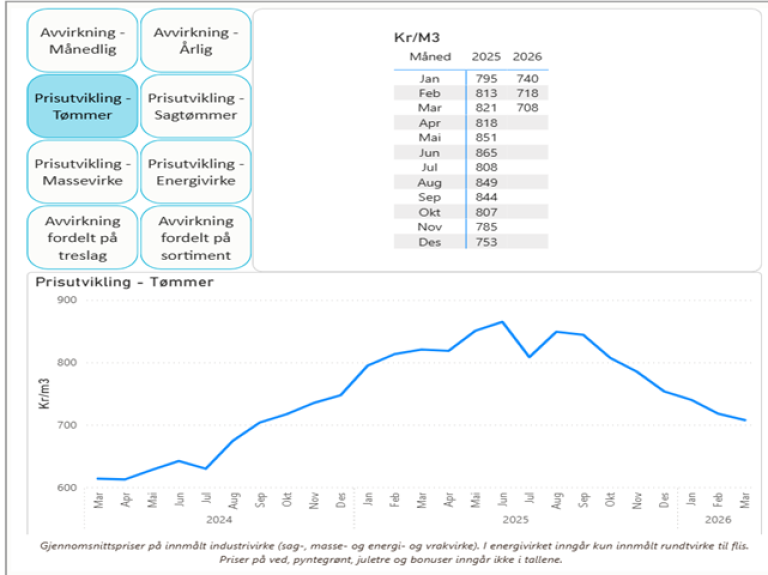

Etter historisk høye priser gjennom 2025, har prisnivåene på sagtømmer blitt redusert i flere omganger gjennom vinteren og tidlig vår 2026. Forventningen er at nivåene nå i hovedsak stabiliserer seg, selv om enkelte svake korreksjoner kan forekomme fremover, særlig i områder der sagbrukene er godt dekket med råstoff. Eksportetterspørselen, spesielt fra Sverige og Tyskland, bidrar likevel til å holde markedet oppe, særlig for gran av god kvalitet. For furutømmer er markedet noe mer presset, blant annet som følge av stormfellinger samt svakt sluttmarked i Midtøsten og Nord‑Afrika.

Massevirke

Massevirkemarkedet i Norge fremstår mer avdempet enn sagtømmermarkedet. Etter perioder med sterk etterspørsel knyttet til både fiber og energi, preges markedet nå av god tilgang på råstoff. Samtidig gir forventninger om bedring innen emballasje, hygieneprodukter og bioenergi grunnlag for en forsiktig optimisme inn mot høsten og vinteren 2026/27. At energisektoren i økende grad posisjonerer seg frem mot særlig 2027, vil kunne påvirke spotprisene positivt og bidra til å snu prisutviklingen oppover igjen.

Byggeaktivitet

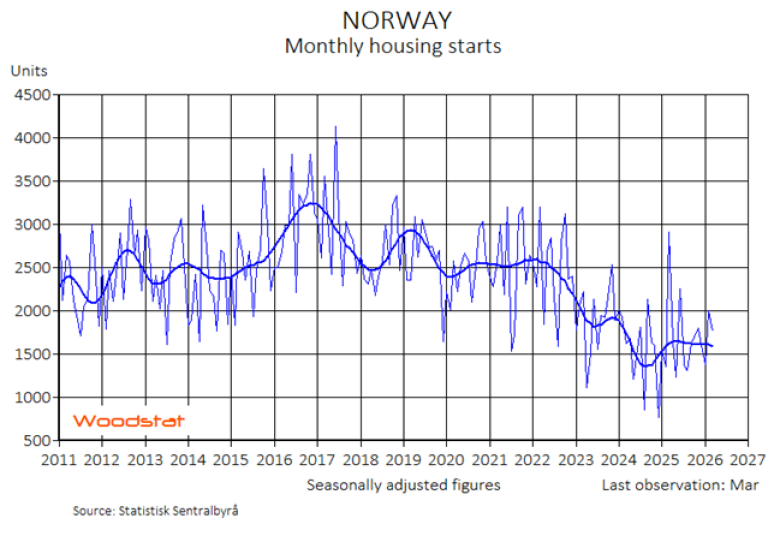

Byggeaktiviteten i Norge er fortsatt lav, spesielt innen nybygg. Usikkerhet knyttet til rentebanen og et høyt kostnadsnivå har bidratt til svak igangsetting. Samtidig holder rehabilitering, offentlig bygg og infrastruktur aktiviteten noe oppe. Den relativt høye andelen tre i norske byggeprosjekter gir dermed et stabilt basisforbruk, også i et lavkonjunkturscenario. Likevel fører dagens markedssituasjon til at en stadig større andel av trelast produsert i Norge omsettes i eksportmarkedene. Styrket norsk krone og økte energipriser har presset lønnsomheten i eksportmarkedene betydelig, og forklarer deler av behovet for prisreduksjonene som har kommet på sagtømmer i løpet av 2026.

Eksportmarkedene – Sverige, Baltikum og Tyskland: større spenn og høyere volatilitet

Sagtømmer gran og furu

I Sverige har sagtømmerprisene kommet noe ned fra toppnivåene, etter flere prisjusteringer gjennom 2025 og tidlig 2026. Likevel ligger prisene historisk høyt, og gran av god kvalitet er fortsatt mangelvare.

I Baltikum er bildet mer differensiert. Her har gran hatt en sterkere utvikling enn furu, som på kort sikt er påvirket av vinterens stormer der tilbudet forventes å øke i takt med økende avvirkning i de stormrammede områdene.

Tyskland har skilt seg ut med stigende priser på sagtømmer gran, men den geopolitiske uroen i Midtøsten og økt usikkerhet i handelen med USA har nå også lagt et visst press på prisene her. Samtidig er gran fortsatt en knapp ressurs i Nord- og Mellom‑Europa som følge av flere år med tørke og omfattende barkbilleskader. Dette tilsier at etterspørselen vil holde seg god, og at prisene over tid kan trekke opp igjen i takt med at sluttmarkedene stabiliserer seg.

Massevirke

Massevirkemarkedene utenfor Norge fremstår generelt mer volatile. I Sverige og Baltikum har prisene utviklet seg sideveis eller svakt ned, i takt med redusert industriell produksjon og tilstrekkelig tilgang på råstoff. I Tyskland er bildet mer nyansert, blant annet som følge av høyere etterspørsel til bioenergi og begrenset tilgang på virke grunnet reduserte avvirkninger pga skogskader. Samlet sett ser vi at volumene i hovedsak finner sin kjøper når prisnivåene settes riktig, noe som indikerer at markedene ikke preges av nevneverdig overskudd av råstoff.

Byggeaktiviteten i Europa

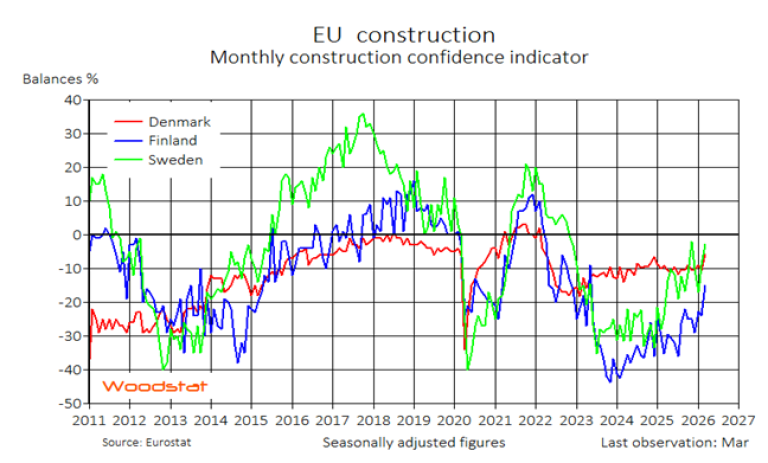

Byggeaktiviteten i deler av Sør‑Europa samt i Danmark og Sverige viser forsiktige tegn til bedring etter flere svake år.

Mer generelt er treandelen i bygg økende, særlig innen prefabrikkerte løsninger samt offentlige og klimadrevne prosjekter. Når byggmarkedene først snur, forventes det derfor en relativt rask og markant effekt på etterspørselen etter trebaserte produkter.

Energiprisenes betydning for trebearbeidende industri

Energiprisnivået er i 2026 en kritisk rammebetingelse for trebearbeidende industri i store deler av Europa. Høye og volatile kraft- og gasspriser har bidratt til å:

- presse marginene i hele verdikjeden

- utløse midlertidige produksjonsstans og kapasitetsreduksjoner

- øke fokuset på energieffektivisering og intern energiproduksjon

For virkesmarkedene innebærer dette at råstoffetterspørselen i enkelte regioner i større grad dempes av kostnader enn av manglende sluttmarkeder. På lengre sikt understøtter energisituasjonen samtidig en økende interesse for tre som byggemateriale, gitt materialets lave klimagassutslipp og gode energieffektivitet i bruksfasen.

Avsluttende vurdering – rom for muligheter

Samlet sett fremstår virkesmarkedene våren 2026 som mer robuste enn byggeaktiviteten alene skulle tilsi. For Norge skaper en sterk kronekurs og høye drivstoff- og energipriser utfordringer i eksportmarkedene. Samtidig finnes det et tydelig mulighetsrom, ettersom råvaretilgangen i Norge er stabil, trygg og langsiktig forutsigbar. De fleste markedsaktører retter nå blikket mot en strategisk posisjonering inn mot en forventet bygg vending i 2026–2027.

Markedet krever nøkternhet og disiplin, men gir samtidig klare strategiske muligheter for aktører som er riktig posisjonert.

Tømmerprisene er fortsatt gode selv om toppen er passert og vil fortsatt gi en god netto for skogeier.